信託した不動産から出た利益や損失は、その他の損益と通算できますか?

Q1.

信託財産とした3つの賃貸不動産(駐車場1か所とアパート2棟)を所有しています。

駐車場は利益が出ているのですが、残り2つの不動産は損失が生じています。

この場合、通常の所得税の計算と同様にそれぞれの不動産所得を合算して計算するのでしょうか?

A1.

はい、合算して計算します。

ただし、同一の信託契約に含まれる財産から生じた所得のみが合算可能となります。

また、1つの契約の中での損益が通算で損失となった場合でも、信託財産以外から生じた所得(※)との損益通算をすることはできません。

※事業所得、給与所得、不動産所得(信託財産を除く)、譲渡所得などを含むすべての所得

詳しくは、以下のケース別事例でご説明いたします。

ケース① 所有する全ての不動産が同じ信託契約の場合

1つの信託契約の中に3つの不動産全てが含まれている場合は、確定申告の際にその利益と損失を相殺することができます。

よって、このケースではアパート2棟の貸付による損失が駐車場を貸していることによって得られる利益よりも大きければ、

所得税がかからないということになります。

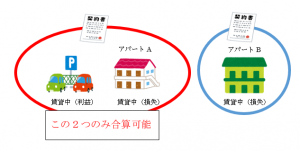

ケース② 駐車場とアパート1棟のみが同じ信託契約の場合

信託契約が複数ある場合は、同一の信託契約内の財産でのみ所得を合算することができます。

このケースでは、駐車場の利益とアパートAの損失を相殺することは可能ですが、

アパートBは別の契約によって信託財産となっているため、損失を合算することができません。

よって、駐車場の利益とアパートAの損失を相殺した結果、利益が残ったとしても、

アパートBの損失とは相殺できず、残った利益に対して所得税が課税されることになります。

ケース③ 所有する全ての不動産が別々の信託契約の場合

ケース②と同様に、信託契約が複数ある場合はそれぞれの信託契約内の財産でのみ損益の合算が可能となります。

つまり、このケースでは駐車場を貸すことによって得ている利益をアパートの損失と相殺することができず、

駐車場の利益金額に対してそのまま所得税が課税されることになります。

補足 別々の信託契約だと合算ができないのはなぜ?

信託財産とした不動産から生じた1年間の損益は、それぞれの信託契約ごとに計算書を作成する必要があります。

そして、計算書が複数存在する(=信託契約が複数存在する)場合には、

計算したそれぞれの損益を合計して確定申告をすることになります。

この時、1つの信託契約内での損益を合算した結果がマイナス(利益よりも損失が大きい状態)となっていれば、

その信託から生じた損失は「なかったものとみなす」という税務上の取扱いがされることになっています。(租税特別措置法41の4の2①)

そのため、信託契約から損失が出た場合は、その損失が0円として扱われてしまうので、

損失と利益を相殺することができないということになります。

Q2.

信託財産とした3つの賃貸不動産(アパート3棟)を所有しています。

このうち2つを売却したところ、一方は利益が出て、もう一方は損失が生じました。

残る1つは売却せず賃貸中です。

この場合、それぞれの損益を合算して所得税を計算するのでしょうか?

A2.

売却によって生じた損益同士だけは合算可能な場合があります。

また、どのような場合でも売却益(売却損)と賃貸中の物件の損益通算はできません。

以下、ケース別にご説明いたします。

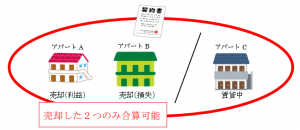

ケース① 売却した2つの不動産が同じ信託契約の場合

売却した2つの不動産(アパートAとアパートB)が同一の信託契約によって信託財産となっている場合は、

それぞれの利益と損失を相殺することができます。

賃貸中であるアパートCについては、利益・損失のどちらが出ていても売却した損益とは通算することができません。

よって、アパートAの売却から得た利益とアパートBの売却から生じた損失を相殺した結果、

利益が上回っていればその分に所得税が課税され、されにアパートCの貸付によって利益が出ていればその分にも所得税が課税されます。

アパートAとアパートBの所得を合算した結果、損失が上回っていた場合でも、

アパートCの貸付で利益が出ていれば、アパートCの利益に対しては所得税が課税されることとなります。

ケース② 売却した2つの不動産が別々の信託契約の場合

売却したアパートAとアパートBが異なる信託契約によって信託財産となっている場合は、売却による損益を合算することができません。

ケース①と同様に、賃貸中であるアパートCについては利益・損失のどちらが出ていても、

アパートA・Bの売却によって生じた損益とは通算することができません。

つまり、このケースではアパートAの売却によって得た利益に所得税が課税され、

アパートCの貸付で利益が出ていればその分にも所得税が課税されるということです。